Trong quá trình hoạt động, các doanh nghiệp cần phải thường xuyên sử dụng đến hóa đơn GTGT. Đây là một trong những loại hóa đơn rất quan trọng. Nó còn ảnh hưởng đến sự phát triển của các doanh nghiệp. Vậy nên khi làm việc với những loại hóa đơn này kế toán viên cần phải lưu ý. Bởi vì rất nhiều trường hợp kế toán không hiểu và làm sai hóa đơn.

Khi lập hóa đơn GTGT có những quy định nào?

Đối với hóa đơn GTGT này thì nó thuộc về Cục thuế. Chính vì thế không phải bạn thích lập như thế nào cũng được. Khi bạn đã ngồi vào vị trí kế toán thuế thì bạn cần phải là người nắm rõ nhất về những quy định. Bởi vì bất cứ công ty, doanh nghiệp nào cũng đều cần tuân thủ quy định lập hóa đơn.

Điều 16 Thông tư 39/2014/TT-BTC khi lập hóa đơn giá trị gia tăng, doanh nghiệp cần phải tuân thủ những điều sau:

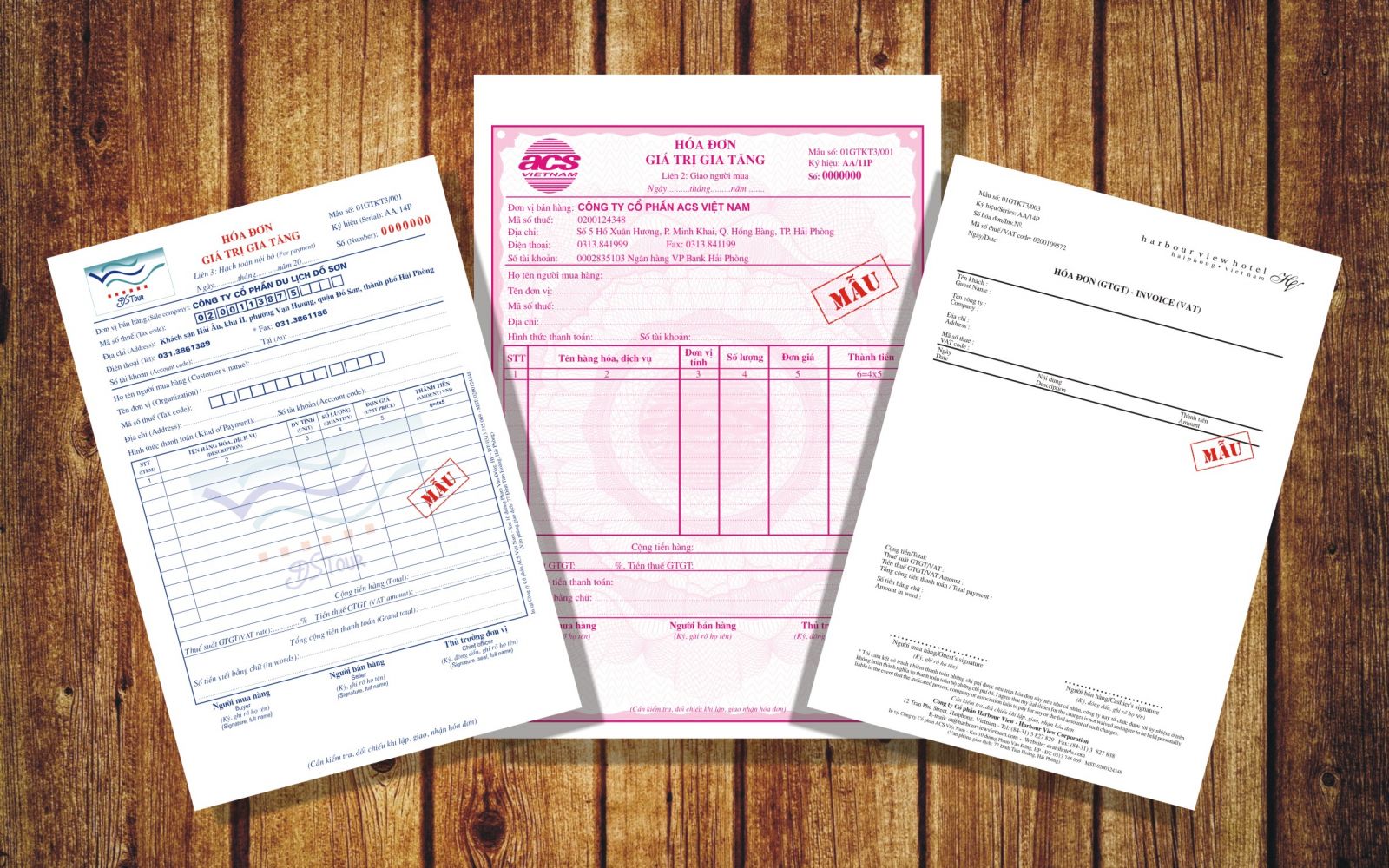

- Trên hóa đơn giá trị gia tăng thì cần phải ghi đầy đủ các mức giá. Bắt buộc cần phải có giá bán khi chưa tính GTGT và mức phụ thu. Giá khi đã có tính thêm thuế GTGT và tổng mức giá khi tính cả giá gốc và giá đã cộng thêm GTGT.

- Luôn luôn đảm bảo tính chính xác. Bạn cần phải ghi đúng giá trị kinh tế phát sinh. Bên cạnh đó thì kế toán viên không được tẩy xóa hoặc là gạch nếu bị sai sót.

- Kế toán viên luôn phải đảm bảo là sử dụng chung cùng 1 loại mực. Đặc biệt là không được sử dụng mực đỏ để ghi hóa đơn.

- Chữ viết cũng là yếu tố rất quan trọng. Bạn cần phải viết hóa đơn một cách rõ ràng, có sự liên tục, không ngắt quãng. Chữ viết không được viết đè lên những chữ đã được in trước đó.

- Kế toán viên cần phải lập đủ số liên quy định. Tất cả các liên phải đều có nội dung giống y hệt nhau.

- Khi lập hóa đơn GTGT thì bạn cần lập theo thứ tự quy định. Đó chính là lập từ số thứ tự nhỏ cho đến lớn.

Khi nào cần lập hóa đơn giá trị gia tăng?

Làm một kế toán viên bạn cần phải biết rõ về thời điểm nào cần lập hóa đơn GTGT. Bởi vì không phải bất cứ lúc nào bạn thích lập cũng được. TRong Khoản 2 Điều 16 Thông tư số 39/2014/TT-BTC đã quy định về thời điểm lập hóa đơn GTGT.

- Lập hóa đơn vào ngày mà khách hàng mua hàng. Vào thời điểm đã lập hóa đơn GTGT thì có nghĩa là đã chuyển giao quyền sử dụng cho người mua. Quyền sử dụng không tính là khách hàng đã thanh toán tiền hay chưa.

- Đối với việc cung ứng dịch vụ thì việc lập hóa đơn sẽ được tính như sau. Ngày lập hóa đơn sẽ là ngày mà việc cung ứng dịch vụ đã hoàn thành xong. Đối với việc cung ứng dịch vụ này cũng sẽ không tính là khách hàng đã thanh toán tiền hay chưa. Còn đối với bên khách hàng cung ứng dịch vụ, nếu như thanh toán trước hoặc là trong thời gian cung ứng dịch vụ. Thì ngày lập hóa đơn GTGT sẽ mặc định là ngày thu tiền đó.

- Đối với các mảng như là thiết kế, xây dựng hay là làm công trình thì sẽ có ngà lập hóa đơn khác. Đối với mảng này thì ngày lập hóa đơn này sẽ là ngày công trình đã xong và thực hiện bàn giao công trình. Chưa tính là hai bên đã thanh toán hết tiền cho nhau hay chưa. Còn đối với trường hợp mà bàn giao thành nhiều đợt và thanh toán thành nhiều đợt. Thì trường hợp này, mỗi lần bàn giao cũng đều cần phải lập hóa đơn GTGT.

- Còn đối với hàng hóa hay là dịch vụ, thì ngày lập hóa đơn sẽ do người xuất khẩu quyết định. Có thể lập hóa đơn khi mà quá trình đã kết thúc hoặc là do bên kia thanh toán tiền.

Viết chi tiết hóa đơn Giá trị gia tăng cho kế toán mới

Đối với những kế toán viên mới vào làm thì cần học kĩ về cách viết GTGT. Bởi vì lỗi mà kế toán viên thường gặp thì chắc chắn là không thể thiếu viết hóa đơn.

- Viết ngày tháng năm trên hóa đơn: Đối với ngày tháng năm thì cần dựa vào ngày lập hóa đơn như đã nêu trên.

- Thông tin của bên bán hàng: Thông thường thì phần thông tin này bạn sẽ không cần viết. Bởi vì là hóa đơn GTGT trong các doanh nghiệp đã có sẵn tên người bán hàng.

- Thông tin của người mua hàng:

+ Họ tên của người mua hàng: Bạn cần điền chính xác họ tên của người mua hàng. Nhiều trường hợp khách hàng không lấy hóa đơn thì bạn chỉ cần ghi thêm nội dung là người mua không lấy hóa đơn.

+ Tên đơn vị: Nếu như người mua hàng làm việc ở trong công ty, thì kế toán viên ghi theo đúng như tên trong giấy phép kinh doanh.

+ Địa chỉ: Ghi theo địa chỉ của người mua như trong giấy phép kinh doanh

+ Hình thức thanh toán: sẽ có nhiều hình thức thanh toán khác nhau. Nếu như khách hàng thanh toán bằng tiền mặt thì ghi “TM”; Nếu khách hàng thanh toán bằng hình thức chuyển khoản thì ghi “CK”;

- Kê khai chi tiết hàng hóa bán ra: Bạn cần đảm bảo là ghi đúng số thứ tự. Bên cạnh đó thì ghi đầy đủ thông tin về hàng hóa mà mình bán ra.

Xem thêm:

Kế toán hành chính sự nghiệp cần lưu ý những vấn đề này