Theo tác giả ThS. Ngô Thị Thu, Khoa Tài chính – Kế toán Trường Cao đẳng Công nghiệp Hưng Yên. Bài viết đăng trên Tạp chí Tài chính ngày 03/11/2019.

Kế toán quản trị có vai trò vô cùng lớn trong mọi doanh nghiệp, nó cung cấp thông tin hữu ích cho chủ doanh nghiệp nhằm đưa ra những quyết định đến sự vận hành của doanh nghiệp. Bài viết sẽ cùng các bạn tìm hiểu về vấn đề xây dựng hệ thống kế toán quản trị trong doanh nghiệp nhé.

1. Kế toán quản trị là gì?

Kế toán quản trị (Management Accounting) là vị trí kế toán cung cấp những số liệu thực tế về tình hình tài chính của công ty giúp lãnh đạo có thể đưa ra những quyết định quản lý và điều hành một cách tối ưu nhất.

Những thông tin kế toán doanh nghiệp cung cấp đóng vai trò quan trọng đặc biệt với việc vận hành kiểm soát và đánh giá doanh nghiệp. Những thông tin doanh nghiệp cung cấp là thông tin tài chính và thông tin phi tài chính (được gọi là thông tin quản lý), những thông tin mà kế toán quản trị cung cấp đều được xác định rõ mục đích của thông tin đó.

2. Hệ thống kế toán quản trị trong doanh nghiệp

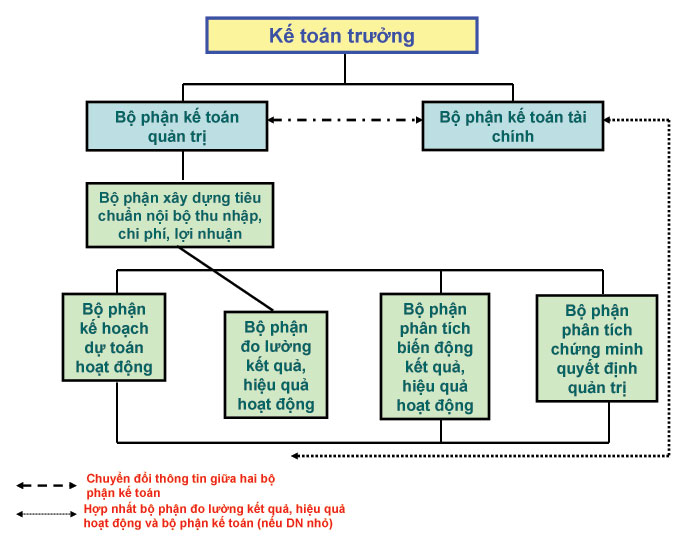

Kế toán quản trị tập trung vào những ảnh hưởng đến quy trình tạo giá trị của doanh nghiệp. Kế toán quản trị thường được bắt đầu từ kế toán chi phí. Quá trình đó cũng chính là quá trình phát triển từ thông tin chi phí để hoạch định; kiểm soát; định hướng sản xuất đến thông tin có bản chất kinh tế để thực hiện toàn diện các chức năng quản trị; từ doanh nghiệp nhỏ đến doanh nghiệp lớn.

Do đó triển khai kế toán quản trị chính là: Thiết lập quy trình xây dựng; phát triển hệ thống thông tin chi phí; thu nhập; lợi nhuận theo quy chuẩn nội bộ doanh nghiệp thành hệ thống thông tin thực hiện toàn diện các chức năng quản trị quy trình tạo giá trị của doanh nghiệp.

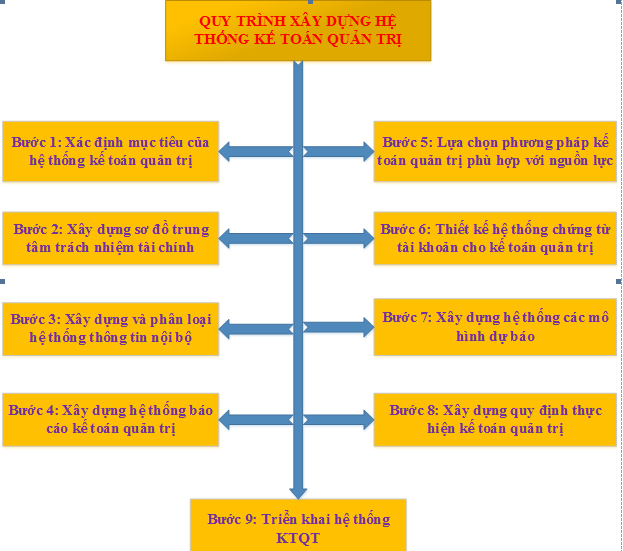

3. Xây dựng hệ thống kế toán quản trị trong doanh nghiệp

Bước 1: Xác định mục tiêu của hệ thống kế toán quản trị

Khi xây dựng hệ thống kế toán quản trị trước hết phải xác định các mục tiêu cho hệ thống; các nhiệm vụ mà hệ thống phải thực hiện khi đi vào vận hành.

Bước 2: Xác định các trung tâm trách nhiệm tài chính

Trước khi thu thập, xử lý và đánh giá thông tin quản trị nhất thiết phải xác định rõ bộ phận nào của doanh nghiệp cung cấp những dữ liệu cần thiết. Để giải quyết vấn đề này cần phải xây dựng các trung tâm trách nhiệm tài chính cho doanh nghiệp. Căn cứ vào quyền hạn và trách nhiệm các trung tâm trách nhiệm tài chính có thể chia ra làm: trung tâm chi phí; trung tâm doanh thu; trung tâm lợi nhuận và trung tâm đầu tư.

Bước 3: Xây dựng hệ thống phân loại trong kế toán quản trị

Mục tiêu của bước này: Là xây dựng hệ thống thuật ngữ kế toán quản trị chung cho Doanh nghiệp, giúp cho tất cả thành viên có sự thống nhất với nhau về các đối tượng kế toán quản trị trong Doanh nghiệp.

Hệ thống phân loại trong kế toán quản trị xác định và mô tả các đối tượng kế toán khác nhau với mục đích là tất cả các thành viên tham gia quá trình hoạch định, tổ chức, khuyến khích và kiểm soát trong Sme hospital có một giải thích như nhau về các đối tượng kế toán.

Bước 4: Xây dựng hệ thống báo cáo quản trị

Xây dựng hệ thống báo cáo quản trị từ hình thức cho đến nội dung phải tuân thủ nguyên tắc: Tính lợi ích; tính linh hoạt; tính đúng địa chỉ; tính đầy đủ; tính dễ hiểu; tính so sánh

Hệ thống báo cáo quản trị của Doanh nghiệp sẽ bao gồm:

- Báo cáo quản trị về tình hình tài chính, kết quả hoạt động sản xuất kinh doanh và sự biến động về tình hình tài chính của Doanh nghiệp

- Báo cáo quản trị theo các chỉ tiêu hoạt động chủ yếu.

- Báo cáo quản trị về tình hình thực hiện dự toán

Bước 5: Lựa chọn phương pháp kế toán quản trị chi phí và giá thành dịch vụ

Trong kế toán quản trị có thể sử dụng các phương pháp tính chi phí khác nhau căn cứ vào đối tượng chi phí, mức độ toàn phần của giá thành và chính sách chi phí của Doanh nghiệp.

Bước 6: Thiết kế hệ thống chứng từ, tài khoản

Hệ thống chứng từ nhằm ghi chép, lưu trữ số liệu về kế toán phục vụ cho nhu cầu của kế toán tài chính và kế toán quản trị. Để tránh sự trùng lắp không cần thiết, phần lớn chứng từ của kế toán tài chính được sử dụng trong hệ thống kế toán quản trị. Bên cạnh đó, tuỳ theo nhu cầu về thông tin và thực tiễn của Doanh nghiệp có thể thiết kế thêm một số chứng từ riêng cho kế toán quản trị.

Các nguyên tắc thiết kế hệ thống chứng từ của hệ thống kế toán quản trị bao gồm: tính tin cậy của dữ liệu; tính dễ truy cập và tính so sánh được. Nội dung của chứng từ kế toán quản trị nhất thiết phải có các nội dung như: “lĩnh vực hoạt động”; “loại chi phí”; “Trung tâm trách nhiệm”.

Bước 7: Xây dựng hệ thống dự toán

Xây dựng hệ thống dự toán bao gồm các công việc như: xác định phương pháp luận về lập dự toán trong Doanh nghiệp; tổ chức quá trình dự toán.

Bước 8: Soạn thảo “Quy định về thực hiện kế toán quản trị trong Doanh nghiệp”

- Các quy định về thực hiện kế toán quản trị trong Doanh nghiệp bao gồm:

- Quy định về cơ cấu tài chính của Doanh nghiệp

- Quy định về chính sách kế toán quản trị

- Mở tài khoản kế toán quản trị

- Các tài liệu sơ cấp và thứ cấp của kế toán quản trị.

- Quy định quá trình sản xuất kinh doanh; phản ánh thời gian; trình tự và trách nhiệm của mỗi nhân viên về tổ chức ghi chép kế toán quản trị và các mẫu báo cáo.

Bước 9: Triển khai hệ thống kế toán quản trị

Khi áp dụng hệ thống kế toán quản trị trong Doanh nghiệp cần phải quyết định xem việc tổ chức thực hiện kế toán quản trị như thế nào. Bộ phận chịu trách nhiệm thực hiện kế toán quản trị thì phải thỏa mãn một số yêu cầu: đảm bảo thông tin; chuẩn bị phương pháp luận, uy tín.

Xem thêm

Hệ thống câu hỏi trắc nghiệm kế toán quản trị (Phần 1)

Hệ thống câu hỏi trắc nghiệm kế toán quản trị (Phần 2)

Bài tập kế toán quản trị có kèm lời giải chi tiết (phần 2)

Những kiến thức cơ bản về nghiệp vụ kế toán cần nắm vững

Phát triển kế toán doanh nghiệp nhỏ và vừa trong bối cảnh mới